離婚後の家計のキャッシュフローを描いてみよう。

離婚するかしないかは、個人の問題である。離婚を決断するからには、余程の理由があるだろう。従って、筆者が、離婚の良し悪しに口をはさむことは余計なお世話でしかない。

しかし、最近の、離婚がごく普通のことであるように語られたり、離婚を減らすための議論を抜きにして生活支援の話をしたりする論調にふれると、どうしても違和感を感じてしまう。また、そこには、意識的、無意識的を問わず、(主に左派的な思考の人の)良からぬ意図が潜んでいるように感じるのは気のせいだろうか。従って、今回は、世間の空気に流されやすい人が離婚一色に染まった頭の中を一度リセットして冷静になるきっかけになればという意図を込めて、離婚後に生活が苦しくなってしまうケースを設定して離婚後のキャッシュフローを作成してみることにしよう。

■ キャッシュフローを描いてみる

夫と離婚後に妻が子供2人を引き取って一人親家庭(母子家庭)となる場合の家計のキャッシュフロー(将来、お金が足りなくなってしまう時期がないか)を描いてみることにする。

まずは、モデル世帯を設定して離婚しない場合のキャッシュフローを作成する。モデル世帯の概要は以下の通りである。

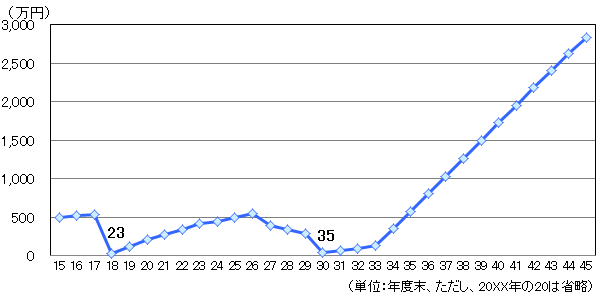

図表1は離婚しない場合のモデル世帯の手元資金(資金残高)の推移である。離婚しない場合は、住宅を購入する2018年度と、2人の子供の大学が重なる2030年度に手元資金がそれぞれ23万円、35万円まで少なくなる。しかし、離婚しない場合は、手元資金はぎりぎりプラスを維持することが可能である。

図表1 離婚しない場合の手元資金(資金残高)の推移

次に、2016年度の初めに離婚が成立するとして、離婚した場合のキャッシュフローを作成してみよう。離婚後のキャッシュフローの条件の概要は以下の通りである。

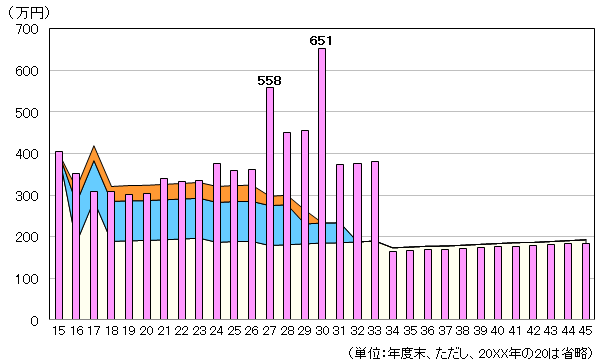

まず、離婚後の支出と収入を表したのが図表2である。棒グラフが支出を、背面の面グラフが収入を表す。また、面グラフは3段に分かれて、上から1段目が児童扶養手当(橙色)、2段目が養育費(水色)を表している。図表2から分かることは、養育費と児童扶養手当の助けがあって2023年度までは収入と支出のバランスはだいたい取れているが、2024年度から悪化し、第一子が大学に行く2027年度からは支出が収入を大幅に上回るということである。

図表2 離婚した場合の収入と支出の推移

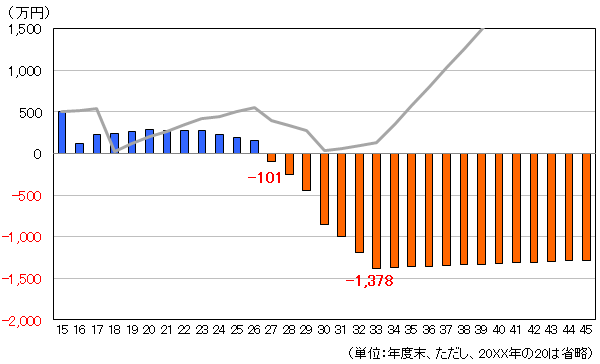

図表3は、離婚した場合の手元資金(資金残高)の推移を表したものである。(棒グラフが離婚した場合を、線グラフは離婚しない場合を表している。)手元資金は、離婚後11年間はプラスを維持しているが、第一子が大学に入る2027年度にマイナスに転じ、最終的に最大で1,400万円程度の資金不足に陥ることになる。この金額は子供2人の大学資金に相当する金額である。この資金不足を解消するために、大学に通う時期に、奨学金をもらいながら子供達にアルバイトをしてもらう、あるいは、子供達の大学への進学を諦めるといった選択が迫られることになるだろう。

今回のキャッシュフローでは、初めのうちは資金に余裕があるように見えるが、途中から資金不足が急激に増加していく。当初の10年ぐらいだけを見て甘い見積りで離婚した結果、その後の家計が大幅に悪化してしまったというケースを表しているとも言えるだろう。

図表3 離婚した場合の手元資金(資金残高)の推移

ここで補足であるが、この離婚後のキャッシュフローは確定したものではなく、さまざまなリスクが伴うことに留意する必要がある。一般的には、給与が減らされるリスク、物価上昇リスクなどがあげられるが、離婚、特に今回のキャッシュフローにおいて、まず、注目しなければならないのは養育費を受け取れなくなるリスクだろう。図表2でも分かるように、離婚後の収入に占める養育費の割合は大きい。従って、元夫の家計の悪化などで、元夫からの養育費の受け取りが遅延(あるいは停止)した場合は、離婚後の家計に与えるダメージはたいへん大きい。

また、案外見落としがちなのが政府からの手当が減額されてしまうリスクだろう。社会保障費の増加などに伴って、今後も政府債務の増加が予想される。このような状況の中で、社会保障費の削減の一環として、児童扶養手当が減額されるリスクは無視できないものとなってくる可能性がある。

■ おわりに

今回は、離婚後に生活が苦しくなってしまう一人親家庭のケースの家計のキャッシュフローを作成した。このキャッシュフローが、現在離婚を考えている人が離婚を一旦踏みとどまって、一度冷静になるきっかけとなれば幸いである。

注)モデル世帯の詳細やキャッシュフローの計算結果、キャッシュフロー作成にあたっての前提事項や留意事項は、本コラムのために作成した以下の「離婚シミュレーション」のキャッシュフローレポートを参照のこと。 Column_20150819_1.pdf (39ページ、1.16MB)