「リスクはリターンを獲得するためのコストである」と言われる。すなわち、投資において高いリターンを得るためには高いリスクを取る必要がある。一般的に、運用資産を分散化させることでリターンを維持しながらリスクを低くすることが可能であることから、分散投資の重要性が説かれることが多い。本稿では、家計の破綻回避という視点からも運用資産の分散化が大変重要であることを、具体例を用いて示す。

具体例

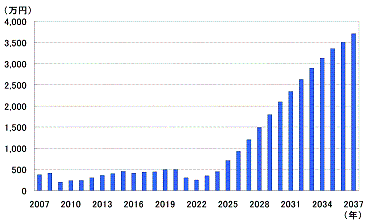

まず、将来に渡っての資金残高 が常に250万円以上のモデル世帯(細かい家族情報等の条件は省略する)を設定し、資金残高の推移を示したのが図表1である。

図表1 資金残高の推移

次に、このモデル世帯がリスク資産である株式に投資する場合を想定して、同じ期待リターン1のもとで分散効果が高い場合(ボラティリティ22.5%)と分散効果が低い場合(ボラティリティ35%)でどのような違いがあるかを分析した。ここで、この分析には筆者が開発したインベストメントスキャニングを使用した。

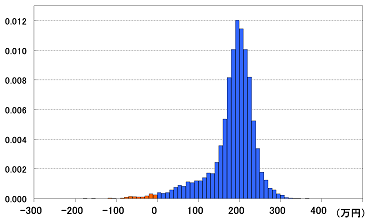

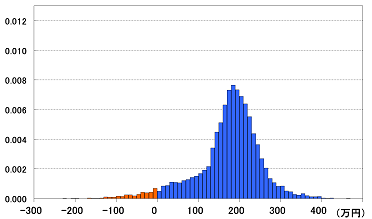

図表2、図表3は、毎年の初めに資金残高のうちの20%をリスク資産に投資する場合2の将来に渡っての資金残高最小額の分布を示したものである。ここで、資金残高最小額の分布とは、シミュレーションの複数のサンプルから得られた将来に渡っての資金残高の最小額を確率分布として描いたものである。横軸が資金残高最小額、縦軸はその資金残高最小額の発生する確率である。また、赤色の部分は、資金残高がマイナスとなり将来予定する支出が行えなくなる確率、すなわち、破綻確率を表している。

図表2 資金残高最小額の分布 - 分散効果が高い場合

図表3 資金残高最小額の分布 - 分散効果が低い場合

図表2、図表3は、分散効果が低い場合(図表3)が分散効果の高い場合(図表2)に比べて分布の広がり具合が大きく、また、赤色の部分の面積、すなわち、破綻確率が大きいことを示している。これは、分散効果が低い場合は、リスク資産の変動性(ボラティリティ)が大きく、これが家計のキャッシュフローの変動を増幅し、結果的に破綻確率を高めてしまうことを表している。

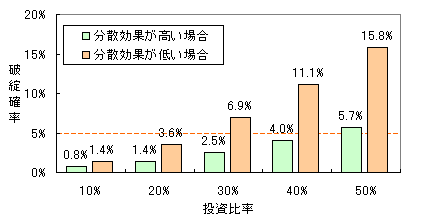

図表4はモデル世帯について、年初の資金残高に対する投資比率を10%から50%まで10%ずつ増やした場合の破綻確率を比較したものである。図表4では、まず、分散効果の高低に関係なく投資比率を増やすと破綻確率が大きくなっていくことが分かる。また、同じ投資比率で比較した場合に分散効果の高い方が低い場合よりも破綻確率が小さいことが分かる。

図表4 投資比率の違いによる破綻確率の比較

ここで、モデル世帯が破綻確率を5%以下(図表4の赤色点線より下)の範囲内に抑えて投資するとする。図表4からは、モデル世帯は、分散効果が高い場合は年初の資金残高の40%程度まで投資が可能であるのに対して、分散効果が低い場合は20%程度までしか投資ができないことを示している。言い換えると、破綻確率が一定の範囲内(ここでは5%以下)において、分散効果を高めることで年初の資金残高をより高い比率だけ投資に回すことが可能となることが分かるのである。

おわりに

これらから、分散投資を行うことで破綻確率を低くすることが可能となり、また、年初の資金残高をより高い比率だけ投資に回すことが可能となることが分かる。特定の業界動向に詳しい、あるいは、将来の個別企業の業績に確信が持てる場合は、個別銘柄へ投資を集中させる方が優位な場合もありうるが、一般的には、家計の破綻回避という視点から分散投資は大変効果的であることが分かる。

ところで、本稿の内容は、キャッシュフローを作成した際に、将来の資金残高が常にプラスとなる家計を対象としたシミュレーション結果である。 「投資開始の判断におけるキャッシュフロー作成の重要性」でも示したが、将来の資金残高が一時期でもマイナスとなる世帯ではシミュレーション結果が異なり、また、この場合、投資は慎重になるべきであることに留意する必要がある。

注1) 期待リターンには、リスク資産を含まない場合の運用利回り(ここでは物価上昇率を使用)に期待超過リターン3.0%を上乗せした率を使用した。

注2) ただし、年初の資金残高がマイナスとなる場合は投資は行わない。