ファイナンシャルプランナーがキャッシュフローを作成するにあたっては、支出と収入の収支から将来に渡っての資金残高 の推移を作成し、マイナスの時期がある場合は具体的な改善策を考える。このとき、一般的に将来の資金残高を、ゼロ以上、あるいは、100万円以上といった一定の基準額を定めて改善策を考えていく場合が多い。しかし、本稿では、資金残高の見直しにあたっての基準額は、時間の経過と共に増加させる、また、実務的には階段状に増やして設定したほうが家計の安定性を高めることを、具体例を用いて示す。

具体例

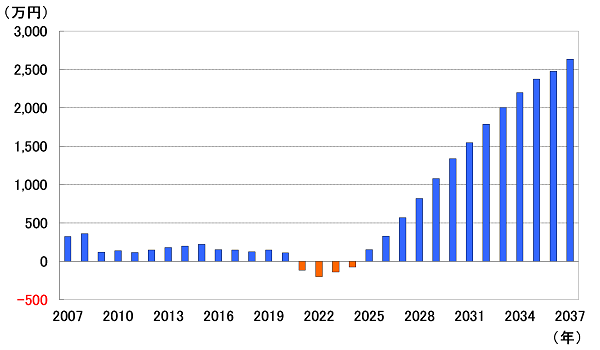

具体例では、子供が大学に進学する時期に資金残高が最大で200万円のマイナスとなるモデル世帯を設定する。(モデル世帯の詳細については省略する)そして、このモデル世帯の資金残高の推移を示したのが図表1である。

図表1 資金残高の推移

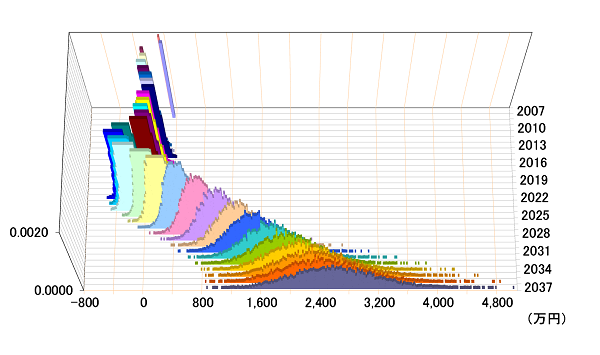

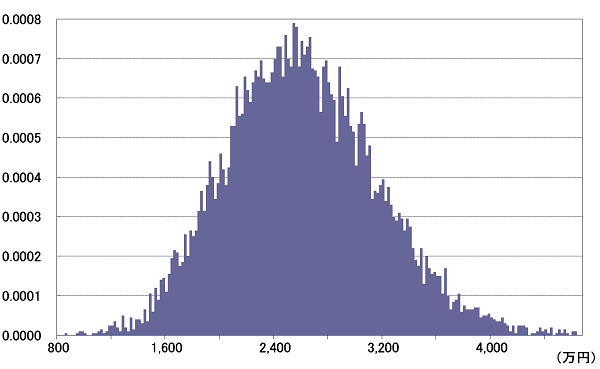

図表1では支出、収入、手元資金はあらかじめ定めた物価上昇率、収入上昇率、運用利回りで上昇するとしていたが、これらの上昇率に確率的に変動する効果を加えてみる。図表2は、ファイナンシャルスキャニングを使用して作成した将来の資金残高分布の推移である。また、図表3はキャッシュフロー最終年の分布を図表2から切り取ったものである。

図表2 資金残高分布の推移

図表3 キャッシュフロー最終年の資金残高分布

図表2、図表3は、横軸が残高の金額、縦軸がその残高が発生する確率、また、図表2には奥行き軸として年が加わる。物価上昇率、収入上昇率、手元資金運用利回りに変動性の効果を加えると、将来の各年の資金残高は、特定の金額を示さず、金額(横軸)とその金額となる確率(縦軸)という山型の広がりを持った2次元の分布で表示される。そして、図表2の各年の山型の分布の平均値が、図表1の各年の資金残高にほぼ一致している。図表1では、将来に渡っての資金残高を常にゼロ以上にするためには、200万円の資金残高の改善が必要だったが、図表2のように資金残高を分布としてとらえ、その裾野の広がりの部分を考慮すると、改善に必要な金額は200万円よりも大きいと予想されることが分かる。

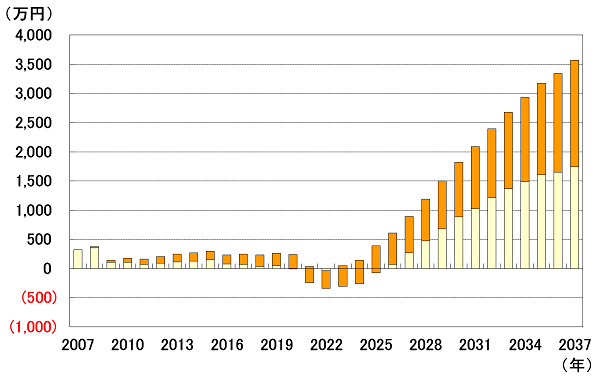

図表4は、図表2を資金残高が90%の確率で収まる範囲1の推移(棒グラフのオレンジ色の部分)として書き直したものである。

図表4 各年資金残高が90%の確率で収まる範囲の推移

図表1では、各年に1つの資金残高が存在するが、図表4では、各年の資金残高は金額の範囲として表示さる。また、この範囲の幅は時間の経過と共に広がっていく。これは、時間の経過と共に、資金残高の金額のばらつき具合が大きくなることを表している。

ここで、家計の安定性を高めるために、家計が将来予定する支出を行えなくなる可能性、すなわち、破綻確率を5%以下にするという視点から改善策を考える。この場合は、図表1の資金残高の推移が常にプラスになるだけではなく、図表4の金額の範囲(オレンジ色の部分)が常にプラスとなることが必要条件となる。例えば、モデル世帯の場合、破綻確率を5%以下にするためには、図表1でのマイナス200万円ではなく、図表4での最小額であるマイナス344万円が改善額の目安となってくる。このように、時間の経過と共に資金残高の金額のばらつき具合が大きくなることを考慮すると、資金残高の基準額はゼロ以上といった一定の金額ではなく、時間の経過と共に増加させる必要があると考えられるのである。

おわりに

具体例において、資金残高の見直し基準額は時間の経過と共に増加させるのがよいことを示したが、実務的には、この基準額は階段状に増加させていくのが適当である。このことは、常に資金残高がプラスの家計の場合であっても、この基準額に満たない年がある場合は改善が必要であることを表している。

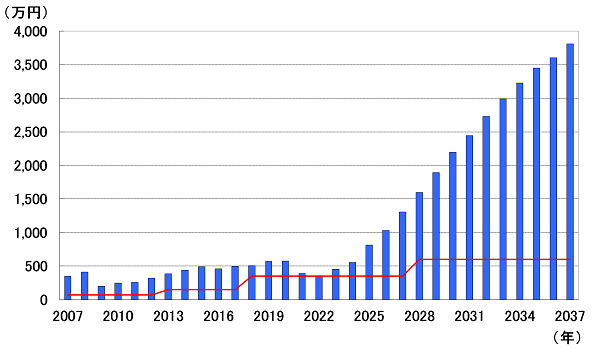

この基準額の目安は、支出や収入の条件によって変わってくるが、筆者がいくつかのシミュレーションを行った結果、年収450万円前後の世帯の場合、5年目までは70万円、6年目から10年目までは150万円、11年目から20年目は350万円、21年目以降は600万円(図表5)とすると、さまざまな家計のケースに対して破綻確率を5%以下に保てるようだ。

ところで今回は、株式等のリスク資産を保有せず、物価上昇率などのマクロ的な要因によってのみ変動することを前提として分析を行った。もし、リスク資産を保有したり、会社の要因や転職などの個人の要因による変動も加える場合は、この基準額はより高くなることには留意が必要である。

図表5 資金残高の改善における階段式の見直し基準額の例 (赤線部分)

注1) 各年の資金残高の上側95%バリューアットリスクと下側95%バリューアットリスクで挟まれた範囲。