投資を行うに当たって、100万円だけといった一定の金額をあらかじめ定めて投資する場合と、毎年の初めの資金残高のうち20%だけというように一定の比率を定めて投資する場合がある。一般的には、きっちりと決まった金額だけ、あるいは、常に一定の比率だけ投資することはポートフォリオの組み換えの手間などから困難な場合が多い。しかし、一定の金額と一定の比率の投資では破綻回避の視点からどちらが優位であるかを知っておくことは、投資戦略を考える上で大変有用である。結論から述べると、一般的に、一定の比率を定めて投資した方が破綻回避の観点から優位である。以下では、この点について具体例を用いて示す。

具体例

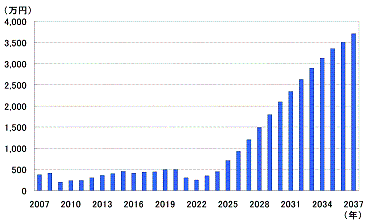

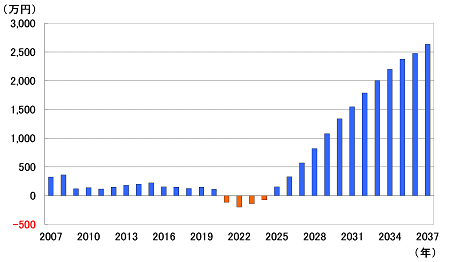

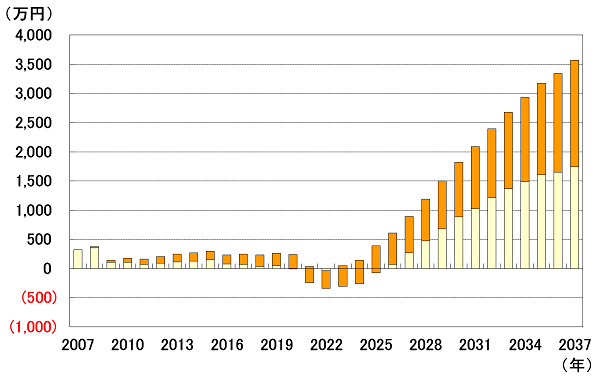

まず、将来に渡って資金残高が250万円以上のモデル世帯を設定する。(細かい家族情報等の条件は省略する)そして、資金残高の将来に渡っての推移を示したのが図表1である。

図表1 資金残高の推移

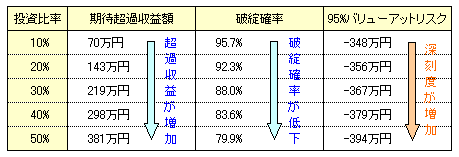

次に、モデル世帯が株式等のリスク資産に投資した場合にほぼ同じ期待超過収益額1を生み出す以下の2つの投資戦略(図表2)について、筆者が開発したインベストメントスキャニングを使用してどちらが優位な戦略であるかを分析した。(図表3、図表4、図表5)

図表2 投資戦略

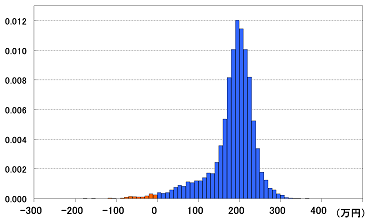

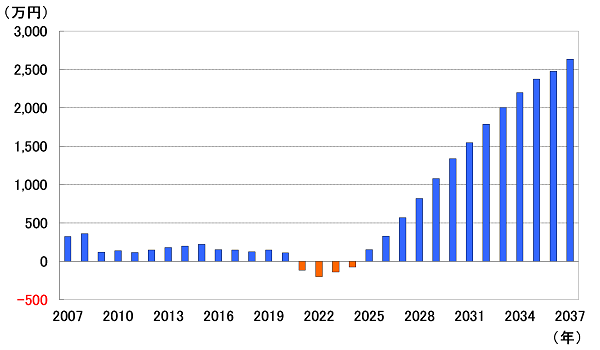

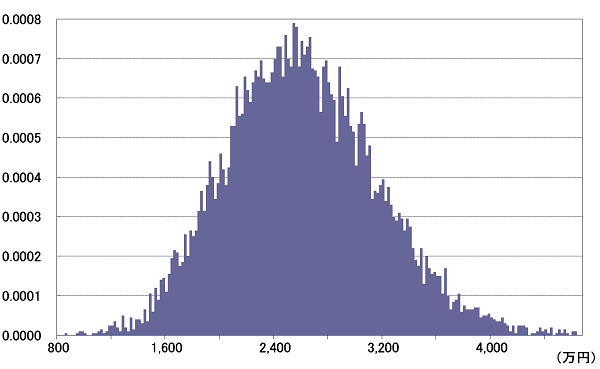

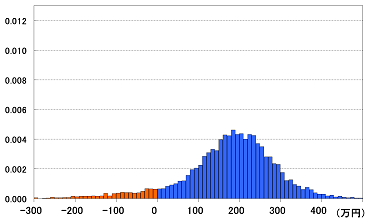

図表3 資金残高最小額の分布 - 投資戦略1(一定金額の投資)

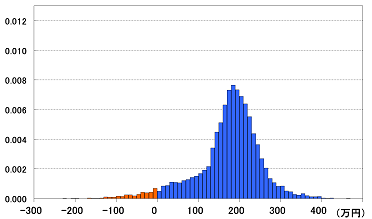

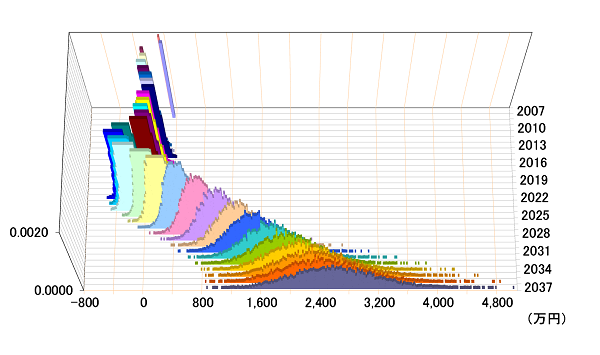

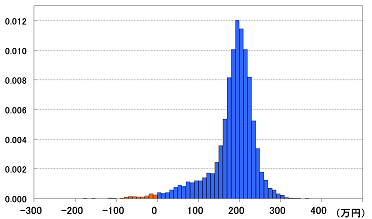

図表4 資金残高最小額の分布 - 投資戦略2(一定比率の投資)

図表3、図表4は、将来の資金残高の最小額の分布を示したものである。ここで、資金残高の最小額の分布とは、シミュレーションの複数のサンプルから得られた将来に渡っての資金残高の最小額を確率分布として描いたものである。横軸が資金残高最小額、縦軸はその資金残高最小額の発生する確率である。また、赤色の部分は、資金残高がマイナスとなり将来予定する支出が行えなくなる確率、すなわち、破綻確率を表している。図表3と図表4を比較して分かるように、同じ期待超過収益額のもとでは、一定金額で投資する場合に比べて一定比率で投資した方が、分布の広がり具合が小さく、また、破綻確率が低くなることが分かる。

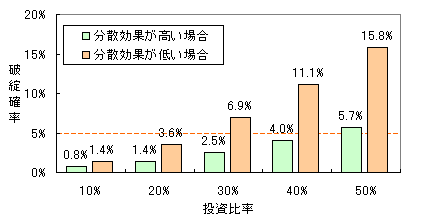

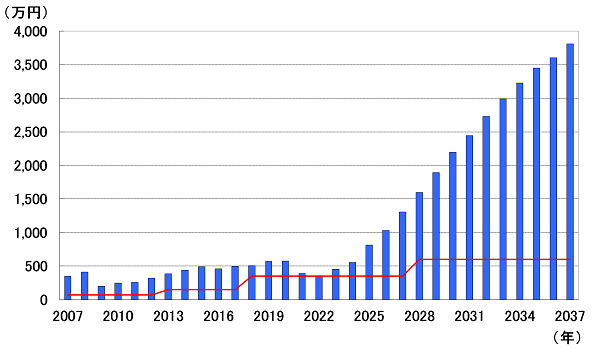

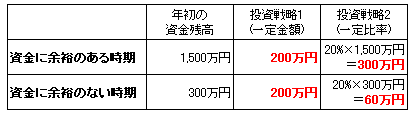

図表5は、資金に余裕があるときとないときでの具体的な投資額を比較した例である。一定金額での投資額は200万円であるが、一定比率の投資の場合、資金に余裕があるときには投資額は300万円で200万円を上回り、資金に余裕がないときには投資額は60万円で200万円を下回っている。すなわち、一定比率での投資は、余裕のあるときには投資リスクを多くとり、余裕のないときは投資リスクを少なくすることを表している。そして、この資金の余裕度に応じて投資リスクを増減させる行動が、結果的に破綻確率の低下へのつながっているのである。

図表5 投資額の比較例

おわりに

投資の分野では、ポートフォリオの価値をあらかじめ定めた一定水準以上に保つための手法を一般的にポートフォリオインシュアランスと呼ぶ。そして、これを実現する手法の一つに、ポートフォリオの価値が低下している時はリスク資産を減らし、逆に儲かっている時はリスク資産を増やすというものがある。今回のように一定の比率で運用する投資戦略の方が破綻確率が低くなりやすいのは、この投資戦略が支出や収入による収支も含めた家計の資金ポートフォリオに対する一種のポートフォリオインシュアランスの機能を果たしているからである。

注1) ここでは、期待超過収益額にキャッシュフロー最終年の資金残高の投資による期待増加額を使用している。

注2) ただし、年初の資金残高がマイナスの場合は、その年の資産運用は行わない。