破綻回避を第一の目的としながら超過収益の獲得を目指す投資戦略に、毎年の初めに将来のキャッシュフローを作成し、将来に渡っての資金残高が常に一定の金額以上であればその年の投資を行い、そうでない場合はその年の投資は控えるという方法がある。この投資戦略を用いることで、将来予定する支出が行えなくなる可能性、すなわち、破綻確率を一定以下に抑えながら、投資による超過収益も狙っていくことが可能となる。本稿では、具体例を用いながら、このキャッシュフローを用いた投資戦略が家計の破綻回避に大変有効であることを示す。

具体例

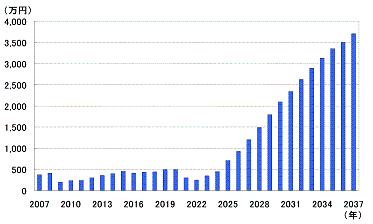

まず、将来に渡って資金残高が250万円以上のモデル世帯を設定する。(細かい家族情報等の条件は省略する)そして、資金残高の将来に渡っての推移を示したのが図表1である。

図表1 資金残高の推移

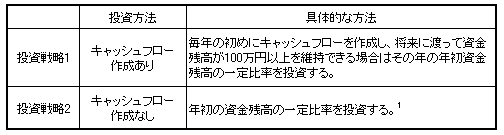

次に、以下の2つの投資戦略(図表2)についてどちらが優位かの分析を行う。なお、この分析には、筆者が開発したインベストメントスキャニングを使用した。

図表2 投資戦略

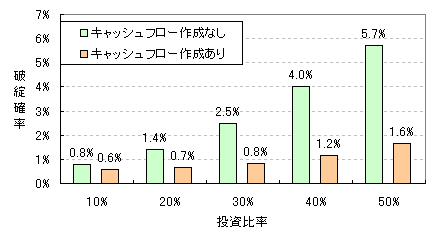

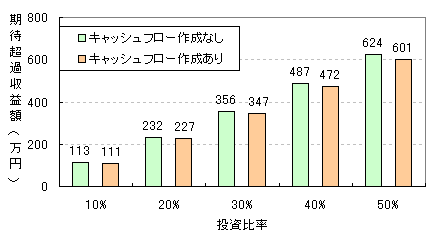

図表3と図表4は、モデル世帯について、年初の資金残高に対する投資比率を10%から50%まで10%ずつ増やした場合の破綻確率と期待超過収益額2を比較したものである。

図表3 破綻確率の比較

図表4 期待超過収益額の比較

図表3を見て分かることは、キャッシュフローを作成する投資戦略を採用することで破綻確率を下げることが可能になることである。特に投資比率が高い場合は破綻確率の減少幅が大きい。すなわち、将来に渡って資金残高が100万円以上を維持できないと判断した場合は、全てのポジションをクローズしその年の投資を控えることで、将来の支出が行えなくなる可能性、すなわち、破綻確率を大幅に下げることに成功しているのである。

次に、図表4を見て分かることは、キャッシュフローを作成した方が全体的に期待超過収益額が若干小さい金額となっている。これは、破綻確率を下げるための代償として超過収益が減少したと考えることができる。

これらから、キャッシュフローを作成する投資戦略によって、若干の期待的な超過収益を失うものの、その代わりに破綻確率を低く抑え、破綻回避的な投資が可能となることが分かる。

おわりに

投資の分野では、ポートフォリオの価値をあらかじめ定めた一定水準以上に保つための手法を一般的にポートフォリオインシュアランスと呼ぶ。そして、これを実現する手法の一つに、ポートフォリオの価値が低下している時はリスク資産を減らし、逆に儲かっている時はリスク資産を増やすというものがある。今回のようにキャッシュフローを投資判断に利用した方が破綻確率が低下しやすいのは、この投資戦略が支出や収入による収支も含めた家計の資金ポートフォリオに対する一種のポートフォリオインシュアランスの機能を果たしているからである。

ところで、キャッシュフローを利用した投資戦略は、ある年にリスク資産が大幅に下落し将来の資金残高がマイナスに近づいた場合は、家計が抱えている投資リスクを一旦全部吐き出し、損切りによって多額の損失を被る場合があることに留意する必要がある。そして、その後は投資リスクを負わない守りの時期に入り、次に投資を再開する、すなわち、攻めに転じるのは、予定していたよりも収入から支出を引いた収支が改善して将来の資金残高に余裕ができた場合や、子供の教育が終わるなどで資金繰りが厳しい時期を乗り越えた時期となるのである。

注1) ただし、年初の資金残高がマイナスの場合は、その年の資産運用は行わない。

注2) キャッシュフロー最終年の資金残高の投資による期待増加額。リスク資産の期待リターンには、リスク資産を含まない場合の運用利回り(ここでは物価上昇率を使用)に期待超過リターン3.0%を上乗せした率を使用した。