政府の財政再建が叫ばれる中で、政府は高成長の実現によって税収を増やす「上げ潮戦略」を基本方針としている。しかし、今後の景気減速に伴う税収減や金利上昇、社会保障費の増大などによって、政府は消費税率を上げていく可能性がある。一部では、2009年度からの消費税率引き上げも議論されているようである。本稿では、この消費税率上昇による家計の支出への影響は無視できない金額であり、キャッシュフローの作成に反映させることが家計の安定性を高める上で大変必要であることを具体例を用いて示す。

具体例

具体的にモデル世帯を用いて、消費税率が2009年に8%、2012年に10%、2016年に13%、2021年に15%となった場合の30年後までの支出累計額の変化を検証した。なお、支出は基本生活費、娯楽費、その他支出、保険料、住居費、教育費の6つに分類し、計算には支出キャッシュフローを使用した。

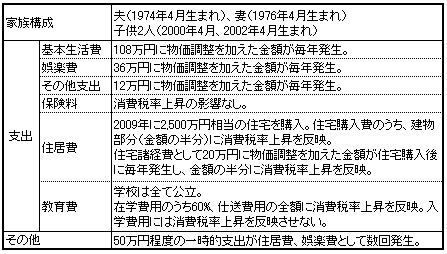

図表1 モデル世帯

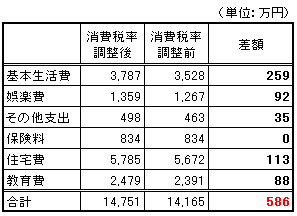

図表2 支出キャッシュフロー計算結果

モデル世帯の場合、支出キャッシュフローの計算結果から、消費税率上昇を考慮した場合としない場合とで支出額がトータル600万円近くも異なること分かる。また、モデル世帯に限って言えば、分類別で消費税率上昇の影響が最も大きいのは基本生活費であり、建物部分の消費税率上昇の影響を含んだ住居費が2番目に大きくなっている。

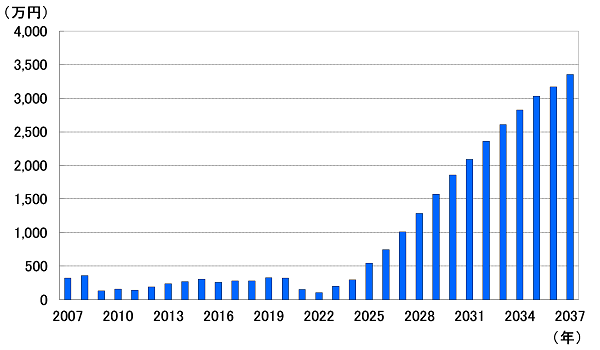

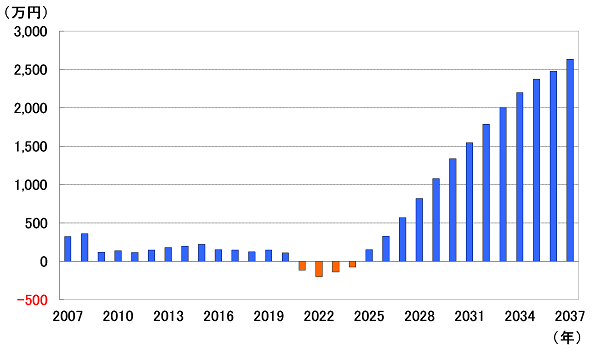

次に、図表3、図表4は、モデル世帯の資金残高 の推移を消費税率調整前と調整後で示したものである。消費税率調整前(図表3)では、残高はぎりぎりプラスで推移している。一方、消費税率調整後(図表4)は、子供が大学生になり教育費が大きくなる時期に資金残高がマイナス(赤色部分)となり破綻の可能性が高くなっている。資金残高に十分な余裕がある世帯であれば家計の破綻への影響は小さいが、モデル世帯のようにぎりぎりで生活している世帯の場合は、消費税率上昇の影響は無視できないと考えられる。

図表3 消費税率調整前の資金残高の推移

図表4 消費税率調整後の資金残高の推移

おわりに

消費税率の上昇によって増加した税金は政府の政策によって回りまわって給与収入の増加につながるのであまり影響はないという考え方もある。しかし、筆者は、消費税率上昇分の税金は、当面は直接的、間接的に財政再建に伴う部分が大きく経済の縮小は免れないため、給与収入の増加には結びつかないと考えている。従って、消費税率上昇は家計の圧迫要因となり、消費税率上昇を想定したキャッシュフロー作成が家計の安定性を高める方法として不可欠であると考えている。